使用 FPA 制定预算

预算是预测开发或维护软件所需的最实际的工作量, 基于不确定和/或不完整的输入. 不幸的是,估计通常过于乐观,并且常常伴随着对准确性的严重高估.

使用 FPA 作为预算流程的基础提供了一个解决方案.

FPA 是 ISO 认证的尺寸单位. 这减少了不确定性并使预算流程更加可靠. 然而: 请记住,预算过程涉及的不仅仅是执行功能点计数.

创建预算时有两种使用 FPA 的选项:

- 该组织了解并使用自己的历史生产力标准, 的

- 该组织使用自己细分市场的平均生产力标准 (基准).

两者均在下面解释.

历史生产力标准

要在预算中使用 FPA,组织自身的历史生产力标准非常重要. 历史生产力标准定义为:: “过去实现一个功能点平均需要的开发小时数”.

这些生产力标准基于先前完成的项目的结果. 这样做的一个很大的优点是,为项目制定的预算是基于组织在类似项目中的实际绩效.

下面是简要的工作方式:

- 在多个功能点中确定项目的功能范围;

- 确定该项目的预期生产力标准:

- 确定开发环境的标准生产力标准;

- 确定预期的项目生产力标准, 考虑到本项目的具体情况;

- 将功能点数量乘以预期项目生产率标准.

结果为项目预算提供了初步依据; - 为标准生产力标准中未包含的活动添加时间.

该网站的英文部分包含更多信息:

- 看 使用 FPA 进行估算的四个步骤 了解该方法的详细信息.

- 一个简单的例子是在 使用 FPA 进行估算的示例.

如果有的话如何使用 FPA 进行预算 (然而) 不是生产力标准

在某些情况下,历史生产率标准不可用. 当组织开始使用 FPA 时,这是完全自然的. 在这种情况下,项目的生产力根本还没有建立起来. 这同样适用于基于供应商报价的外包. 供应商的生产力标准往往未知.

在这两种情况下,建议从适用于组织细分市场的基准数字开始. 本网站的英文部分有更多相关信息, 查看关于页面 标杆. 尽管如此,Nesma 建议尽快开始从您自己的组织或供应商收集生产力数据, 因为这提供了比基准数据更可靠的结果.

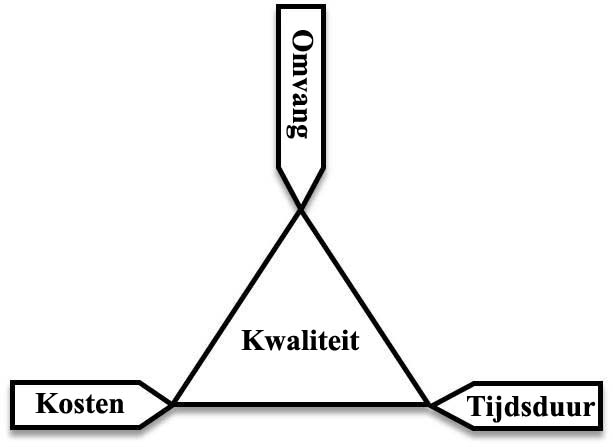

魔鬼三角: 预算不仅仅是计算时间

估算时间和成本并不是全部. 要交付的产品的质量和计划的工作持续时间也很重要. 影响项目预算的因素的众所周知的可视化是“项目三角”:

这个三角有四个核心指标: 交付产品的范围, 其成本, 交货时间和最终交付的质量.

这四个核心指标相互影响. 因此,预算计算并不存在一个好的结果. 这就是为什么“项目三角”通常被称为“魔鬼三角”。. 这对预算有重大影响. 关于核心指标值的假设的变化会导致估计项目持续时间的巨大差异, -质量和成本. 因此,一个项目有大量的实施场景.

这与其说是一个问题,不如说是一个机会.

本网站的英文部分有更多相关内容, 查看页面 魔鬼三角.

魔鬼三角是执行预算时建议使用工具的主要原因.

预算工具

通过使用专门为支持预算流程而设计的预算工具,可以显着提高预算流程的效率和可靠性. 此类预算工具还支持创建“假设”场景. 这使得优化项目成为可能. 您可以通过设置不同的场景来实现这一点,其中核心指标的值各不相同. 比较场景然后提供最佳选择, 根据客户认为重要的内容量身定制.

此类工具的另一个优点是它们通常还可以轻松访问基准数据. 这有助于评估预算计算结果的合理性以及预算的竞争力程度. 下图提供了此类场景的示例.

最知名的预算工具是 (按字母顺序):

请参阅供应商的网站了解更多信息.

“估计的基础”

预算应该是对项目所需预算的正确预测. 当将项目外包给外部供应商时尤其如此. 客户必须确保供应商的预算公平且足以实际开展工作. 另外,必须尽可能避免项目实施过程中出现意外。. 因此,预算中也必须明确关注这一点.

为此,Nesma 创建了一份文件,描述了正确制定的预算的内容: de “估计基础” (京东方).

京东方的主要目的: 如果客户和供应商都使用它,它提供了双方都理解的共同标准来准备预算.

BOE 也已提交给 AACE国际 作为总成本管理的一部分 (中医) 框架. AACE International 已接受 BOE 并将其作为推荐实践纳入 TCM 框架 (推荐做法). AACE International 将 BOE 认定为 IT 预算的强制性组成部分. 这使英国央行获得了全球预算标准的地位.

De BOE kan 这里 被发现.

本网站英文部分包含更多关于BOE的内容, 查看页面 估算的依据.