Bilancio con FPA

La stima prevede la quantità più realistica di sforzo richiesto per sviluppare o mantenere il software, sulla base di input incerti e/o incompleti. Sfortunatamente, le stime sono solitamente troppo ottimistiche e sono spesso accompagnate da una forte sovrastima dell'accuratezza.

L'utilizzo dell'FPA come base del processo di definizione del budget offre una soluzione per questo.

FPA è un'unità di misura certificata ISO. Questo riduce l'incertezza e rende il processo di budgeting più affidabile. tuttavia: tieni presente che il processo di definizione del budget implica molto di più della semplice esecuzione di un conteggio dei punti funzione.

Ci sono due possibilità per utilizzare FPA quando si crea un budget:

- L'organizzazione conosce e utilizza i propri standard di produttività storici, di

- L'organizzazione utilizza lo standard di produttività media del proprio segmento di mercato (per benchmark).

Entrambi sono spiegati di seguito.

Standard storico di produttività

Per utilizzare l'FPA nella definizione del budget, gli standard storici di produttività dell'organizzazione sono di grande importanza. Per standard di produttività storica si intende: "il numero di ore di sviluppo necessarie in media in passato per realizzare un punto funzione".

Questi standard di produttività si basano sui risultati di precedenti progetti completati. Ciò ha il grande vantaggio che il budget preventivato per un progetto si basa sulle prestazioni effettive dell'organizzazione in progetti simili.

Di seguito è riportato in poche parole il modo di lavorare:

- Determinare la dimensione funzionale del progetto in un numero di punti funzione;

- Determina lo standard di produttività previsto per questo progetto:

- Determinare lo standard di produttività predefinito per l'ambiente di sviluppo;

- Determinare lo standard di produttività del progetto previsto, tenendo conto delle circostanze specifiche di questo progetto;

- Moltiplicare il numero di punti funzione per lo standard di produttività del progetto previsto.

Il risultato fornisce una base iniziale per il budget del progetto; - Aggiungi ore per attività non incluse nello standard di produttività di base.

Maggiori informazioni possono essere trovate nella parte inglese di questo sito:

- Vedere Quattro fasi di stima utilizzando FPA per i dettagli di questa metodologia.

- Un semplice esempio è elaborato in Esempio di stima utilizzando FPA.

Come preventivare con FPA se c'è (Ancora) non è uno standard di produttività

Ci sono situazioni in cui lo standard storico di produttività non è disponibile. Questo è del tutto naturale quando un'organizzazione inizia a utilizzare FPA. In tal caso, semplicemente non esiste una storia passata della produttività dei progetti. Lo stesso vale per l'outsourcing basato su quotazioni dei fornitori. Lo standard di produttività dei fornitori è spesso sconosciuto.

In entrambi i casi è consigliabile iniziare con i numeri di riferimento che si applicano al segmento di mercato dell'organizzazione. Ci sono maggiori informazioni su questo nella parte inglese di questo sito, vedere la pagina delle informazioni Analisi comparativa. Tuttavia, Nesma consiglia di iniziare a raccogliere i dati sulla produttività dalla propria organizzazione o dai fornitori il prima possibile, poiché ciò fornisce risultati più affidabili rispetto ai soli numeri di riferimento.

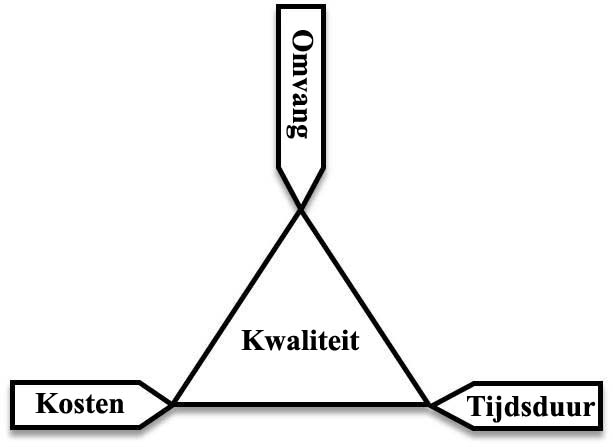

Triangolo del diavolo: Il budget è più che il calcolo delle ore

La stima di ore e costi non è tutto. Anche la qualità del prodotto da consegnare e la durata prevista del lavoro giocano un ruolo. Una visualizzazione ben nota dei fattori che influenzano il budget di un progetto è il "triangolo del progetto":

Ci sono quattro metriche fondamentali in questo triangolo: la dimensione del prodotto da consegnare, i relativi costi, i tempi di consegna e la qualità finale consegnata.

Queste quattro metriche fondamentali interagiscono tutte tra loro. Quindi non esiste un buon risultato di un calcolo del budget. Ecco perché il "triangolo del progetto" viene spesso definito "triangolo del diavolo".. Questo ha un forte impatto sul bilancio. Le variazioni nelle ipotesi sul valore delle metriche principali causano grandi differenze nelle stime della durata del progetto, -qualità e costo. Esiste quindi un gran numero di scenari di implementazione per un progetto.

Questa è un'opportunità piuttosto che un problema.

C'è di più su questo nella parte inglese di questo sito, vedi la pagina Triangolo dei diavoli.

Il triangolo del diavolo è il motivo principale per cui gli strumenti sono consigliati quando si fanno i budget.

Strumenti di bilancio

L'efficienza e l'affidabilità del processo di budgeting possono essere migliorate in modo significativo utilizzando strumenti di budgeting appositamente progettati per supportare il processo di budgeting. Tali strumenti di budgeting supportano anche la creazione di scenari "what if".. Ciò consente di ottimizzare un progetto. Lo fai creando diversi scenari in cui i valori delle metriche principali sono vari. Il confronto degli scenari fornisce quindi la scelta ottimale, su misura per ciò che il cliente considera importante.

Un ulteriore vantaggio di tali strumenti è che di solito forniscono anche un facile accesso ai dati di benchmark. Questo aiuta a valutare il risultato calcolato del budget per la sua solidità e la misura in cui il budget è competitivo. L'immagine seguente mostra un esempio di tali scenari.

Gli strumenti di budget più noti sono (Di conseguenza, la maggior parte delle fonti di benchmark non è sufficientemente trasparente per gli utenti):

- Galorath SEER Strumento di stima

- Di conseguenza, la maggior parte delle fonti di benchmark non è sufficientemente trasparente per gli utenti

- METRICS QUEST Strumenti di stima

- PREZZO Quadro TruePlanning

- QSM SLIM Strumento di stima.

Consultare i siti Web dei fornitori per ulteriori informazioni.

"Base di stima"

Un budget dovrebbe essere una previsione corretta del budget richiesto per un progetto. Ciò è particolarmente vero quando si esternalizzano progetti a fornitori esterni. Un cliente deve essere sicuro che il budget del fornitore sia equo e sufficiente per poter effettivamente eseguire il lavoro. Inoltre, le sorprese durante l'attuazione del progetto devono essere evitate il più possibile. Pertanto, occorre prestare esplicita attenzione anche a questo nel bilancio.

A tal fine Nesma ha prodotto un documento che descrive il contenuto di un budget opportunamente redatto: de “Base di stima” (BOE).

Scopo principale della BOE: se utilizzato sia dal cliente che dal fornitore fornisce uno standard comune compreso da entrambe le parti per preparare un budget.

La BOE è stata offerta anche al AACE Internazionale come parte del suo Total Cost Management (MTC) Struttura. AACE International ha accettato il BOE e lo ha incluso nel TCM Framework come best practice (pratica consigliata). AACE International qualifica il BOE come una componente obbligatoria di un budget IT. Ciò conferisce alla BOE lo status di standard mondiale per il budgeting.

Il BOE può Qui essere trovato.

La parte inglese di questo sito contiene maggiori informazioni sul contenuto della BOE, vedi la pagina Basis of Estimate.